引言

2021年,中国互联网医院行业在政策驱动、疫情催化及技术进步等多重因素推动下,进入了规模化、规范化发展的关键阶段。艾媒咨询发布的《2021年中国互联网医院行业发展研究报告》,基于详实的数据调研与专业的行业分析,系统梳理了行业发展现状、核心驱动因素、商业模式创新、面临的挑战以及未来趋势,为相关从业者、投资者及政策制定者提供了极具价值的决策参考。

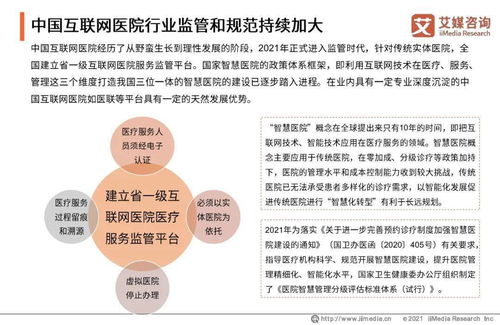

一、 行业发展现状:从“应急之需”到“常态之选”

报告指出,2021年中国互联网医院数量持续快速增长,已从2020年的千余家发展至超过1600家。用户规模与使用频率显著提升,线上问诊、复诊开药、健康管理等服务渗透率不断提高。行业发展呈现出以下特点:

- 政策体系日趋完善: 国家及地方层面密集出台了一系列关于互联网医院准入、诊疗规范、医保支付、数据安全等方面的政策,为行业健康发展奠定了坚实的制度基础。

- 服务模式深度融合: 互联网医院不再是线下医疗的简单线上化,而是与实体医疗机构(尤其是公立医院)深度绑定,形成了“线上线下一体化”的服务新模式,有效延伸了医疗服务半径。

- 技术应用持续深化: 人工智能辅助诊断、大数据健康管理、5G远程会诊等技术应用场景不断拓展,提升了诊疗效率与精准度。

二、 核心驱动因素分析

报告深入剖析了推动行业发展的三大核心驱动力:

- 需求侧驱动: 人口老龄化、慢性病管理需求增长、居民健康意识提升,构成了长期的医疗健康需求基本盘。新冠疫情极大地加速了公众对线上医疗服务的认知与接受度,培养了用户习惯。

- 供给侧改革: 国家推动分级诊疗、优化医疗资源配置,互联网医院成为破解“看病难、看病贵”问题的重要工具。实体医院,特别是大型三甲医院,积极建设互联网医院,以优化服务流程、提升运营效率、拓展品牌影响力。

- 技术赋能与资本助力: 云计算、大数据、AI等数字技术的成熟为互联网医院提供了底层支撑。资本市场对“互联网+医疗健康”领域保持高度关注,为创新企业提供了资金支持。

三、 商业模式与盈利探索

当前,中国互联网医院的运营主体主要分为“医院主导型”、“企业平台型”和“医联体型”。报告分析了各类模式的优劣:

- 医院主导型(尤其公立医院): 品牌信任度高、医疗资源扎实,核心优势在于复诊续方、慢病管理,但市场化运营和用户体验方面存在提升空间。

- 企业平台型: 技术能力强、平台运营经验丰富、市场反应敏捷,通过连接多方资源提供综合服务,但在获取核心医疗资源和建立医患深度信任上面临挑战。

盈利模式仍处于探索期,主要包括:在线问诊服务费、电子处方流转与药品销售佣金、健康管理会员套餐、与保险机构合作以及面向企业的员工健康管理服务等。报告指出,如何实现可持续的规模化盈利,是行业普遍面临的课题。

四、 挑战与风险

艾媒咨询报告也清醒地指出了行业发展面临的诸多挑战:

- 医疗服务核心能力有待加强: 线上诊疗范围仍有限(常见病、慢性病复诊为主),医患互动深度不足,医疗质量与安全监管体系需持续完善。

- 医保支付尚未全面打通: 尽管部分地区已试点将互联网诊疗纳入医保,但全国范围、全流程的在线医保支付结算体系尚未完全建立,制约了服务的可及性与使用意愿。

- 数据安全与隐私保护压力增大: 医疗健康数据高度敏感,随着《数据安全法》《个人信息保护法》的实施,互联网医院在数据合规存储、使用与流通方面面临更严格的监管要求。

- “信息孤岛”与互联互通难题: 不同医院、平台间的数据标准不一,系统难以对接,阻碍了患者连续健康档案的建立和区域医疗协同。

五、 未来发展趋势展望

基于深入分析,报告对行业未来趋势做出以下预判:

- 监管常态化与规范化: 行业监管将更加细化、精准,推动市场从“野蛮生长”走向“精耕细作”。

- 服务深化与专科化: 互联网医疗服务将从普适性问诊向专科化、垂直化领域深入(如精神心理、皮肤科、儿科、肿瘤康复等),提供更专业、深度的解决方案。

- “医、药、险、检”闭环生态构建: 互联网医院将不再是独立的服务节点,而是成为连接诊疗、药品配送、健康保险、医学检查等服务的核心枢纽,构建一体化健康管理生态。

- 技术融合创新加速: AI将在预诊分诊、影像识别、辅助决策等方面发挥更大作用;可穿戴设备与物联网技术将推动居家监测与远程医疗的深度融合。

- 市场格局加速分化: 拥有优质医疗资源、强大技术能力和成熟运营模式的头部机构将占据更大市场份额,行业集中度有望提升。

##

艾媒咨询《2021年中国互联网医院行业发展研究报告》全面描绘了一幅行业在变革中前行、在挑战中成长的图景。中国互联网医院行业已跨越初期探索阶段,正迈向以价值医疗为核心、以技术创新为引擎、以生态协同为特征的高质量发展新周期。唯有那些能真正解决医疗痛点、保障医疗质量安全、并实现可持续运营的参与者,才能在这场深刻变革中行稳致远,为“健康中国”战略的实现贡献关键力量。